令和8年度(2026年度)の税制改正に伴い、通勤手当の非課税限度額が見直されました。この改正を受けて、国税庁は「通勤手当の非課税限度額の改正に関するQ&A」を公表しています。

改正の背景と適用時期

近年、通勤形態の多様化や長距離通勤者の増加、さらには駐車場利用の実態などを踏まえ、従来の制度ではカバーしきれないケースが増えていました。こうした状況を背景に、通勤手当の非課税制度が見直されました。

改正は、令和8年4月1日以後に支払われる通勤手当から適用されます。なお、それ以前に支払われるべき手当の差額として後日支給されるものについては、改正前のルールが適用されるため注意が必要です。

改正の主なポイント

長距離通勤者の非課税限度額の引き上げ

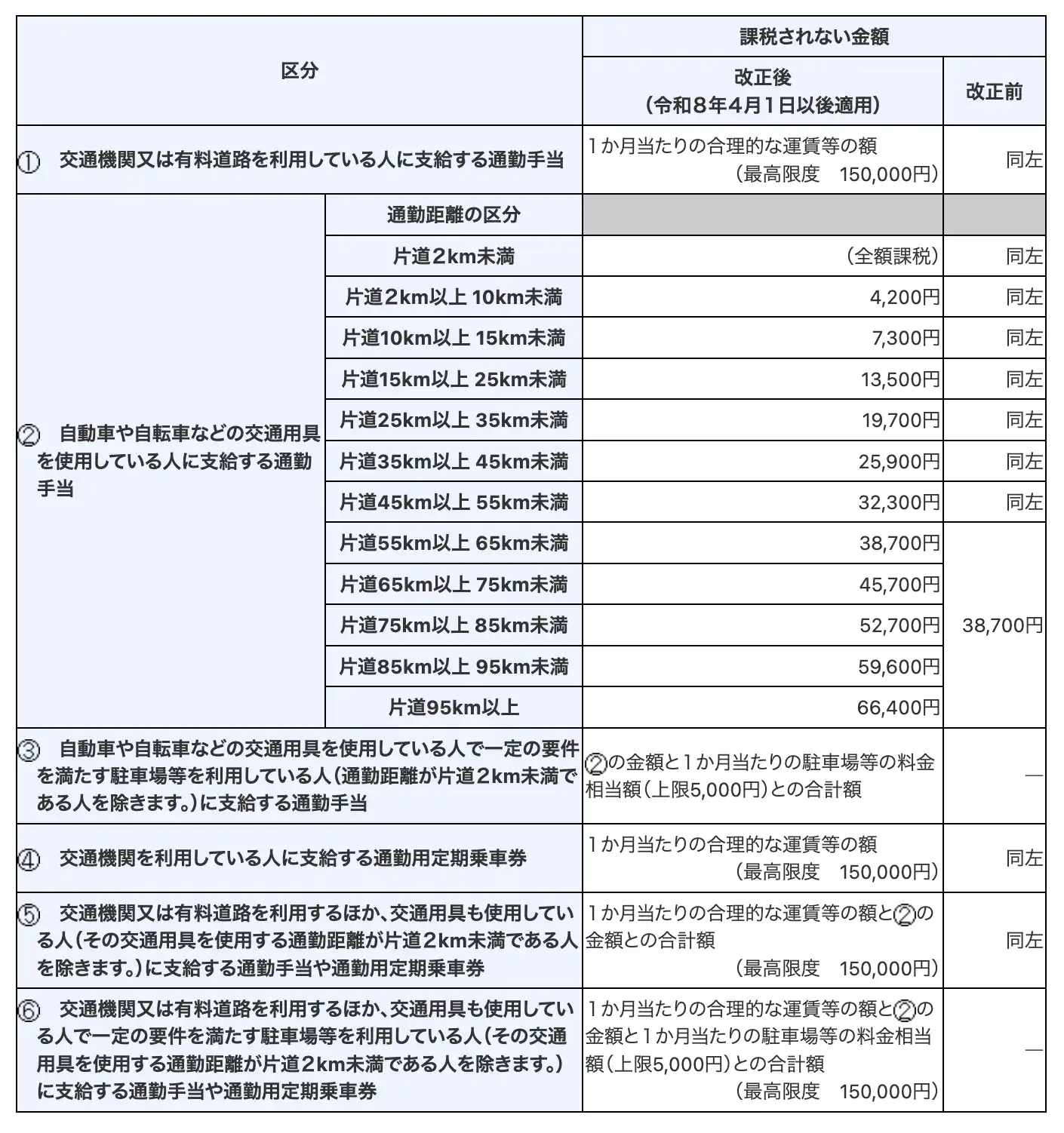

自動車や自転車などの交通用具を使用する通勤者について、従来は片道55km以上で一律38,700円でしたが、今回の改正により区分が細分化されました。

特に、片道65km以上の区分で限度額が段階的に引き上げられました。これにより、長距離通勤者の税負担が軽減されることになります。

<改正後の非課税限度額>

(引用元:国税庁)

駐車場料金の非課税枠の新設(上限5,000円)

一定の要件を満たす駐車場等を利用している場合、従来の距離に応じた非課税限度額に加え、月額最大5,000円まで駐車場料金相当額を上乗せして非課税とする措置が新設されました。

対象となるのは、勤務先周辺の駐車場や、通勤で利用する駅・停留所周辺の駐車場、さらにフェリー乗り場や空港など交通機関施設周辺の駐車場といったケースです。

国税庁Q&A

今回公表されたQ&Aでは、実務上判断に迷いやすい点について具体的な解釈が示されています。

駐輪場も対象になるのか?

自転車やバイクの駐輪場も「駐車場等」に含まれると明確化されました。これにより、自転車通勤者でも駐輪場代を負担している場合は、非課税枠の対象となります。

複数の駐車場を利用している場合

通勤の過程で複数の駐車場を利用している場合でも、それぞれが要件を満たす施設であれば、その利用料金の合計額を対象として非課税とすることが認められています。ただし、非課税となる金額には上限があり、月額5,000円までとされています。

詳しくは、こちらをご覧ください。

「通勤手当の非課税限度額の改正に関するQ&A」

https://www.nta.go.jp/users/gensen/2026tsukin/pdf/01.pdf

まとめ

令和8年度の税制改正では、通勤手当の非課税制度が現実の通勤事情に即した形へと見直されました。

- ・長距離通勤者への配慮(限度額引き上げ)

- ・駐車場利用実態の反映(最大5,000円の加算)

さらに、国税庁のQ&Aにより、駐輪場の扱いや複数利用時の考え方など、実務上の不明点も明確になっています。

<引用:国税庁

https://www.nta.go.jp/users/gensen/2026tsukin/index.htm>